¿Qué es el modelo 309?

Es la declaración-liquidación no periódica del Impuesto sobre el Valor Añadido.

Si mi actividad está exenta de IVA, ¿tengo obligación de presentar el modelo 309?

Aquí la duda de muchos autónomos cuando ejercen actividades exentas de IVA (educativas, sanitarias etc.)

La normativa establece que en aquellas prestaciones de servicios recibidas, fuera de la Unión Europa, países miembros de la Unión Europea, Canarias, Ceuta o Melilla, la operación está sujeta dentro del territorio de aplicación de IVA.

Al ser prestaciones de servicios, entre empresarios, no está incluido el impuesto equivalente al IVA por la localización de ambos, prestador y cliente.

Entonces aquí, es cuando entra en juego el modelo 309, indicando que el cliente debe declarar el IVA devengando por inversión del sujeto pasivo, si bien, aunque realice únicamente operaciones que no originen el derecho a deducción del impuesto.

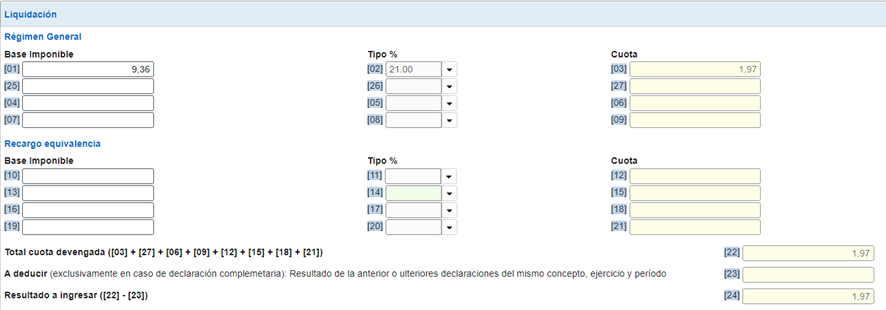

Por ejemplo: autónomo que realiza actividad de enseñanza formación reglada exenta de IVA, no tiene obligación de presentar el modelo 303 Autoliquidación de IVA; contrata los servicios de Google Cloud EMEA Limited cuya factura recibida no tiene IVA soportado. Al ser una factura perteneciente a un país miembro de la Unión Europea (Irlanda), debe declarar el IVA devengando por inversión del sujeto pasivo, el cual no tiene derecho a la deducción y sería mayor gasto de IRPF:

¿Existe obligación de presentar el modelo 390 los sujetos pasivos ocasionales que presenten un modelo 309?

No, no están obligados a presentar el modelo 390

*Hay más supuestos en los cuales, los autónomos tienen obligación de presentar el modelo 309:

Autónomo incluidos en el régimen de recargo de equivalencia.

Autónomos incluidos Régimen especial de Agricultura, Ganadería y Pesca.

Operaciones de transmisión de inmuebles renunciando a la exención.