¿Cuándo entra en vigor?

El nuevo sistema de cotización entra en vigor a partir del 01/01/2023, pero los autónomos que ya estén de alta antes del 31/12/2022 seguirán cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando la base de cotización de diciembre de 2022, pero antes del 31 octubre de 2023 deberán presentar la información correspondiente para comenzar a cotizar en el nuevo sistema de cotización a través de una declaración responsable.

¿En qué consiste el nuevo sistema de cotización?

El nuevo sistema de cotización para trabajadores autónomos consistirá en informar a la Seguridad Social los rendimientos netos (beneficio) que se prevea obtener durante un año natural (Ingresos–Gastos) = Rendimiento neto a través de una declaración responsable.

Como la cuota de autónomos es mensual, se debe obtener un promedio mensual de los rendimientos netos.

(TOTAL RENDIMIENTOS ANUALES / 365 DÍAS) x 30 DÍAS

Habrá unas tablas, en las cuales vienen indicados los rendimientos obtenidos euros/mes a los cuales les corresponde una base de cotización mínima y máxima, que es la que se tendrá que elegir.

Ejemplo: Un autónomo que prevé que en el año 2023 obtendrá unos rendimientos de 20.000€.

(20.000€ / 365 DÍAS) x 30 DÍAS = 1.643,84€ promedio mensual

El autónomo estará en la tabla general, tramo 3 y elegirá cotizar entre la base mínima o la base máxima.

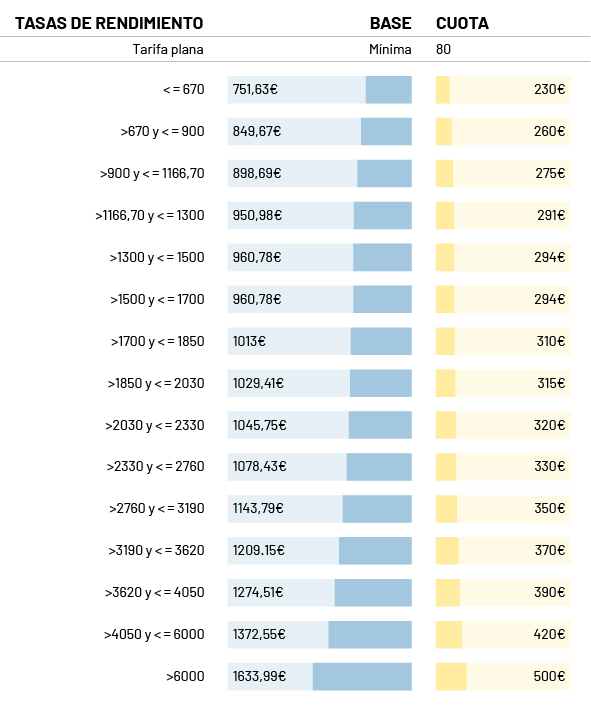

| Tramos de rendimientos netos 2023 (Euros/mes) | Base mínima (Euros/mes) | Base máxima (Euros/mes) | |||

|---|---|---|---|---|---|

| Tabla reducida | Tramo 1 | <=670 | 751,63 | 849,66 | |

| Tramo 2 | >670 y <=900 | 849,67 | 900 | ||

| Tramo 3 | >900 y <1.166,70 | 898.69 | 1.166,70 | ||

| Tabla general | Tramo 1 | >=1.166,70 y <=1.300 | 950,98 | 1.300 | |

| Tramo 2 | >1.300 y <=1.500 | 960.78 | 1.500 | ||

| Tramo 3 | >1.500 y <=1.700 | 960.78 | 1.700 | ||

| Tramo 4 | >1.700 y <=1.850 | 1.013,07 | 1.850 | ||

| Tramo 5 | >1.850 y <=2.030 | 1.029,41 | 2.030 | ||

| Tramo 6 | >2.030 y <=2.330 | 1.045,75 | 2.330 | ||

| Tramo 7 | >2.330 y <=2.760 | 1.078,43 | 2.760 | ||

| Tramo 8 | >2.760 y <=3.190 | 1.143,79 | 3.190 | ||

| Tramo 9 | >3.190 y <=3.620 | 1.209,15 | 3.620 | ||

| Tramo 10 | >3.620 y <=4.050 | 1.274,51 | 4.050 | ||

| Tramo 11 | >4.050 y <=6.000 | 1.372,55 | 4.139,40 | ||

| Tramo 12 | >6.000 | 1.633,99 | 4.139,40 | ||

¿Cómo se quedaría la cuota de autónomo?

Pues bien, en un principio los conceptos de cotización y los porcentajes no han variado, los cuales son susceptibles a ello:

- Por contingencias comunes, un 28,30% de la base de cotización.

- Por contingencias profesionales, un 1,3% de la base de cotización.

- Por cese de actividad, un 0,9% de la base de cotización.

- Por formación profesional, un 0,1% de la base de cotización.

Siguiendo el ejemplo anterior, tramo 3, escogemos la base mínima 960,78 €, aplicando los porcentajes anteriores, la cuota de autónomo mensual sería de 294 € aproximadamente.

¿Cómo se regularizan las cuotas en función de si la previsión ha sido mayor o menor?

Como hemos mencionado en todo momento, es una PREVISIÓN, ya que la cifra real de beneficios/rendimiento solo se podrá obtener una vez cerrado el año en curso.

Será la Agencia Tributaria Estatal quien informe a la Tesorería General de la Seguridad Social del rendimiento neto obtenido en la declaración de la renta.

AEAT –> TGSS

La Tesorería General de la Seguridad Social notificará al autónomo cuando este haya cotizado por una base inferior a la que corresponda, informando de la regularización correspondiente y, en el plazo de un mes, deberá abonar la deuda correspondiente. No hay previsión de sanción por esta regularización, siempre y cuando se abone en el plazo establecido por la administración.

¿Y que ocurre si es al revés, si he cotizado por una base superior a la correspondiente?

En este caso, será el autónomo quien solicite a la Tesorería General de la Seguridad Social una devolución por ingresos indebidos. El plazo es hasta el 30 de abril del año siguiente.

No obstante, la base de cotización se puede adaptar en función de la previsión de beneficios en las siguientes fechas:

01/01-28/02 –> efecto a partir del 01/03

01/03-30/04 –>efecto a partir del 01/05

01/05-30/06 –> efecto a partir del 01/07

01/07-30/06 –> efecto a partir del 01/09

01/09-31/10 –> efecto a partir del 01/11

01/11-31/12 –> efecto a partir del 01/01

¿Qué ocurre si tengo TARIFA PLANA?

Los autónomos que vengan disfrutando de la tarifa plana (antes del 01/01/2023) aplicarán la normativa anterior.

Los nuevos autónomos, a partir de 01/01/2023 hasta el año 2025, tendrán una cuota fija de 80 €/mes durante doce meses siempre y cuando no hubieran estado en situación de alta en los dos años inmediatamente anteriores. A partir del año 2026 lo que establezcan los presupuestos generales del estado LPGE.

Si un autónomo cursa baja como autónomo, el plazo para volver a disfrutar de la tarifa plana será de tres años.

¿Y si soy autónomo societario?

Los autónomos societarios no podrán optar a las bases de cotización de la tabla reducida, y la base mínima será la establecida en el tramo 7.

Para obtener los rendimientos/beneficios se tendrán en cuenta la totalidad de:

AUTÓNOMOS SOCIETARIOS Y SOCIOS TRABAJADORES DE SOCIEDADES LABORALES (ESTIMACIÓN DIRECTA)

+ RENDIMIENTO NETO DE ACTIVIDADES ECONÓMICAS (INCREMENTADO EN LAS CUOTAS DE S.S.)

+ RENDIMIENTO DEL TRABAJO Y DEL CAPITAL MOBILIARIO PROCEDENTES DE LA SOCIEDAD.

– REDUCCIÓN DEL 3%

= BASE DE COTIZACIÓN (comprendida en la máxima y la mínima)

NOTAS IMPORTANTES

x Las cuotas no ingresadas (impago) con una base de cotización provisional superior NO se devolverán cuando la TGSS realice la regularización correspondiente; pero si hay un impago y la base de cotización es inferior cuando corresponda en la regularización una cuota superior, esta SÍ será solicitada por la TGSS.

x Cuando un autónomo NO presente declaración de la renta por incumplimiento, automáticamente la TGSS aplicará como base de cotización mínima el TRAMO 7.

-> Los tramos de rendimientos y bases de cotización se modificarán cada año.

-> Los autónomos por regla general tendrán una reducción del 7 % y los autónomos societarios del 3 % para calcular la base de cotización.

Os dejamos una tabla orientativa con los tramos y cuotas a pagar: