Si tienes residencia fiscal en Canarias, quieres emprender o ya estás dado de alta como autónomo, debes tener en cuenta la posible inclusión en el Régimen Especial del Pequeño Empresario o Profesional del IGIC.

¿En qué consiste?

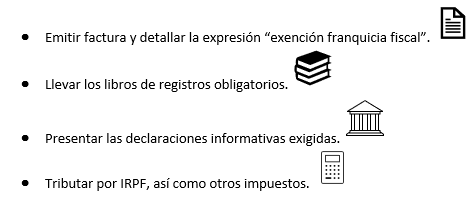

Las personas físicas que sean residentes realicen o vayan a realizar su actividad empresarial o profesional en Canarias y cuyo volumen total de operaciones realizadas durante el año natural anterior no supere el importe de 30.000€ estarán exentos de repercutir en su facturación el tipo impositivo correspondiente de IGIC.

Además, no estarán obligados a realizar autoliquidaciones periódicas, es decir, no estarán obligados a presentar el modelo 420, todo un ahorro fiscal.

Únicamente estarán obligados a presentar la Declaración Informativa Anual de IGIC (Modelo 425).

¿Qué obligaciones tengo que cumplir?

¿Qué sucede si supero el importe de 30.000€?

-En el año en curso, quedas incluido en el REPEP hasta el 31 de diciembre.

-Con efectos 1 de enero del año siguiente, se debe presentar declaración censal de modificación, comunicando la exclusión del Régimen Especial.

-Estará obligado a repercutir IGIC en su facturación, así como presentar las autoliuidaciones periódicas del nuevo ejercicio.